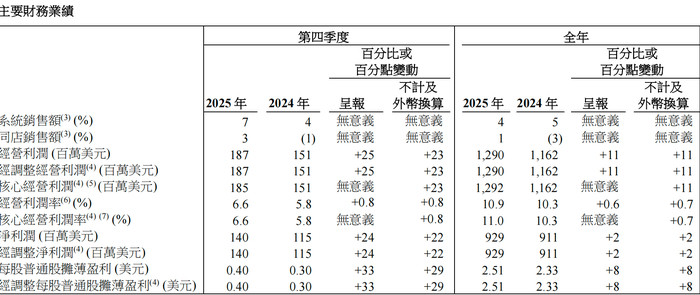

百胜中国控股有限公司(9987.HK/YUMC.US)2月4日晚披露第四季度业绩。财报显示,公司当季实现营收28.2亿美元,同比增长9%;经营利润为1.87亿美元,同比增长25%,整体表现高于市场此前预期。

业绩发布后,资本市场讨论迅速升温。市场关注焦点集中在公司持续提升的现金回馈力度、门店扩张节奏,以及外卖业务占比上升对盈利结构带来的变化。

稳健现金回馈受市场关注

相比营收与利润增长,百胜中国对股东回报的安排成为市场讨论的重点之一。公司宣布将季度现金股息提升21%至每股0.29美元,并重申2026年向股东回馈约15亿美元的目标。若按2026年初市值测算,部分市场机构认为,公司年度股东回报率已接近8%,高于多数恒生指数成分股的平均水平。

部分投资者因此将百胜中国视为现金流稳定性较高的消费企业,认为在宏观环境存在不确定性的背景下,高股息与持续回购策略有助于提升公司资产配置吸引力。

不过,也有分析人士认为,高比例现金回馈虽然有助于稳定投资者预期,但长期来看仍需在股东分红与资本投入之间保持平衡,以支持持续扩张与品牌升级需求。

门店扩张与新业态布局同步推进

门店规模扩张仍是百胜中国近年来的重要增长动力。财报显示,2025年公司净新增门店1706家,总门店数突破1.8万家。

其中,肯德基继续保持增长主力地位。公司通过在部分门店内部引入咖啡业务,推动早晚消费时段拓展。数据显示,第四季度肯德基经营利润同比增长16%,旗下肯悦咖啡门店数量亦随之增长。投资者普遍认为,在现有门店体系内延伸消费场景,有助于提升单店运营效率,并分摊租金与人工成本。

与此同时,必胜客的转型也初见成效。公司通过推广“WOW”门店模式,对菜单结构、门店面积及价格策略进行调整。财报显示,2025年必胜客经营利润率达到7.9%,创上市以来历史新高,第四季度经营利润更是激增52%。

实地调研显示,在部分低线城市市场,必胜客通过降低客单价、提升翻台率及订单量,实现交易规模增长,但行业人士分析认为价格策略调整仍需在品牌定位与盈利能力之间寻找平衡。

2026年,百胜中国计划净新增门店超过1900家,并向2万家门店规模迈进。其中,加盟模式的重要性将进一步提升,预计新开门店中加盟比例将达到40%至50%。公司表示,核心商圈及重点城市仍以直营为主,而社区与下沉市场更多采用加盟模式,以提升扩张效率并优化资本开支结构。市场分析认为,轻资产扩张有助于控制资本投入并增强现金流稳定性,但随着加盟比例提升,如何保持品牌管理与运营标准一致,也将成为企业面临的重要课题。

外卖业务占比提升盈利能力改善

外卖业务表现成为本次财报另一关注焦点。数据显示,2025年第四季度外卖销售同比增长34%,占整体销售比例升至53%,同时公司的餐厅利润率同比提升70个基点至13.0%。

市场普遍认为,这一变化与公司数字化运营能力提升相关。百胜中国目前拥有约5.9亿会员体系,部分订单通过自有APP及小程序完成,在一定程度上降低了对第三方外卖平台的依赖。此外,遍布全国的1.8万家门店形成了高密度配送网络,极大地摊薄了单均配送成本。分析人士指出,利用闲时产能通过外卖填满,实现成本管控,是公司盈利能力提升的重要因素。

整体来看,百胜中国在规模扩张、数字化运营及现金回馈方面持续推进,被部分投资者视为在消费波动环境中具备一定抗周期能力的连锁餐饮企业。不过,行业人士普遍认为,餐饮行业仍受宏观消费修复节奏、成本波动及市场竞争加剧等多重因素影响。随着公司门店规模持续扩大,其经营效率与品牌管理能力仍将面临长期考验。在消费需求结构变化与资本市场偏好调整的背景下,百胜中国未来增长路径及盈利模式,也仍有待持续观察。

亿海配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯